Commencez le business plan de votre agence d’assurance par le prévisionnel financier

Parce que votre pitch, l’explication de votre étude de marché, toute cette partie qui concerne votre idée d’agence d’assurance est ce qui vient après l’aspect concret. À savoir :

- Qu’est-ce que je vends ? (Vente de produits d’assurance grand public exclusivement [auto, habitation…] ? Vente de produits financiers ? Services complémentaires ?)

- A qui ?

Des clients, personnes physiques ? Une clientèle d’entreprises ? Des clients du secteur maritime ? Une clientèle grands comptes ? - Combien ?

Quel positionnement de prix fixer pour mes produits ? Quelle marge sur les contrats d’assurance signés prévoir pour ma rentabilité ? - En quelles quantités ?

Nombre de contrats proposés ? Combien dans les assurances vie, les assurances auto, assurances habitation, assurances santé ? - Combien ça me coûte ?

Création de la société, loyer du local, charges fiscales et sociales, gestion comptable, communication, marketing…

En d’autres termes : testez par les chiffres votre projet de création d’entreprise, avant de vouloir le mettre en forme et de le présenter dans votre business plan.

Contrairement à d’autres méthodes, chez Supernova, nous recommandons de commencer par les prévisions financières qui vous permettent d’avoir une vision claire et palpable de votre projet d’agence d’assurance. Cette analyse préliminaire vous renseigne immédiatement sur la viabilité de votre entreprise. Vous y parlerez plan de financement, bilan, compte de résultat. C’est cela qui vous apportera toute la matière nécessaire pour pouvoir détailler ensuite votre business plan sur la partie rédactionnelle.

Que doit contenir le modèle prévisionnel financier du business plan de mon agence d’assurance ?

Pour créer la partie délicate des prévisions financières, nous vous recommandons une approche lucide. Distinguez nettement tout ce qui est incertain (votre chiffre d’affaires et tout ce qui le compose) de ce qui est certain (vos dépenses, investissements, salaires, coûts unitaires, etc.).

Cela vous permettra de vérifier en un coup d’œil le CA minimum que vous allez devoir effectuer et celui qui vous permettra de commencer à bien vivre de votre activité d’entrepreneur.

À Supernova, on aime les projets d’entreprises dans le domaine de l’assurance qui se montent en France. Mais on est raisonnable : on vous conseille d’être le plus pessimiste possible, prudent et pragmatique avant la rédaction de votre business plan. Nous croyons en vous et au succès de votre modèle d’affaires, mais mieux vaut sous-évaluer de 10 % vos prix et surévaluer vos coûts de 20 % pour n’avoir que de bonnes surprises.

Certains équipements pour votre projet d’agence d’assurance ne sont pas immédiatement nécessaires, ou vous allez pouvoir vous les offrir dans une version plus abordable. Ne prévoyez donc pas les meilleurs équipements pour le lancement de votre activité, juste ceux dont vous avez besoin pour offrir un excellent niveau de service à vos clients !

Plus en détail, votre business model financier pour votre projet d’agence d’assurance va demander :

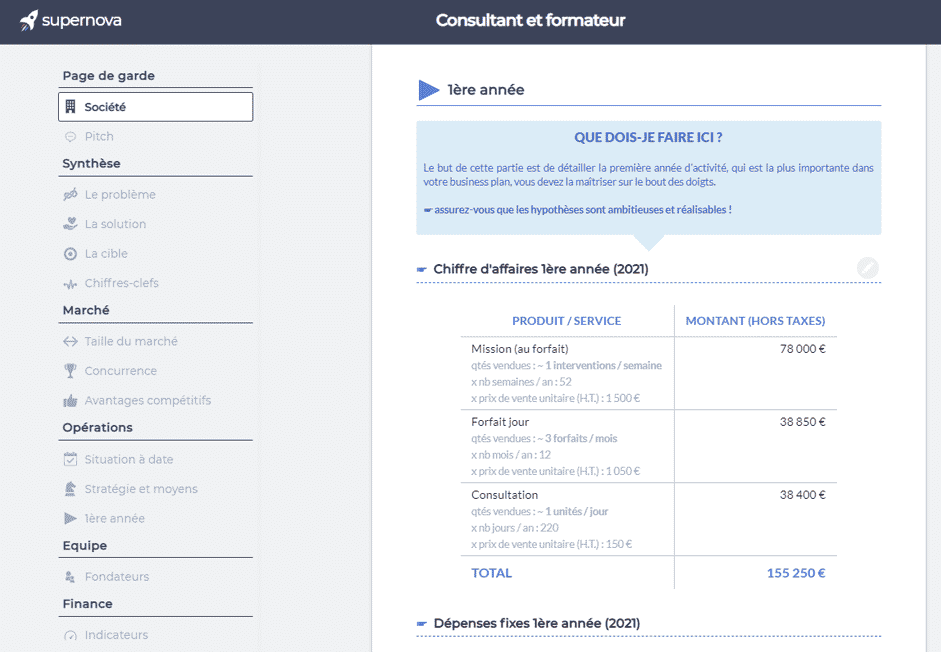

De lister les produits ou services que vous vendez, avec le prix unitaire (en coûts directs), tout en parlant hors TVA(toujours !).

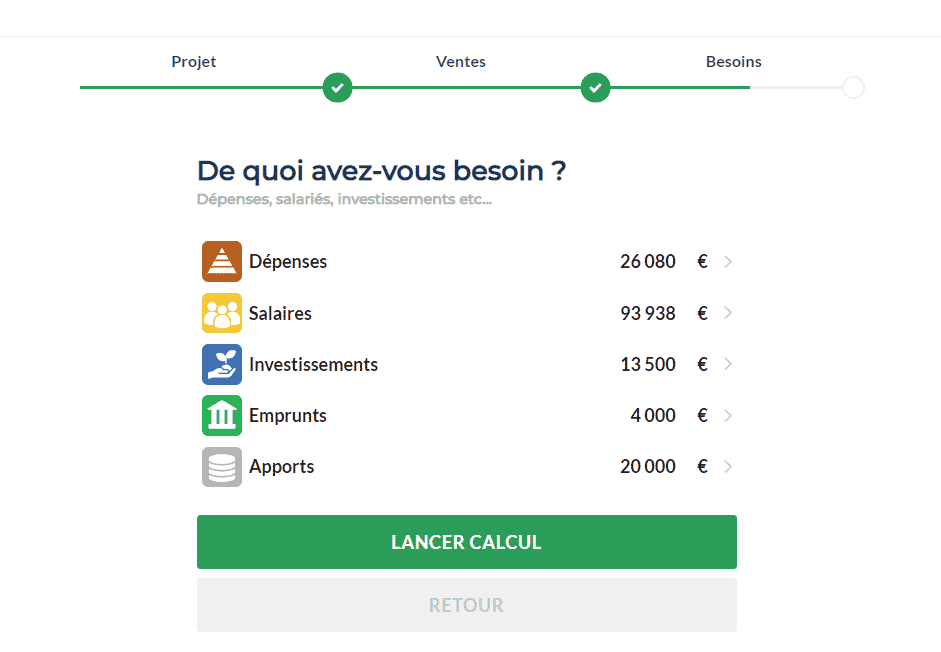

De lister vos coûts liés au lancement et frais récurrents (les dépenses fixes) : loyer de l’agence, frais bancaires, etc. Listez vos investissements, votre salaire d’agent indépendant ou de gérant, les apports faits par les investisseurs, le prix de rachat d’un portefeuille clients sans oublier les emprunts.

Prenez votre temps et assurez-vous de ne rien oublier avant la rédaction de votre business plan ! Vous allez utiliser tout cela pour calculer un seuil de rentabilité sur lequel vous baserez toute votre activité d’agent professionnel d’assurance. D’où l’intérêt d’être pessimiste dans ses coûts/frais et ses gains/ventes. Lorsque l’on est en pleine création d’entreprise, il ne faut pas se laisser (trop) griser par l’excitation de l’idée.

Seuls les chiffres sont fiables et vous permettront de bâtir une vraie stratégie d’entreprise pour monter votre projet !

Comment concevoir la partie rédactionnelle du business plan de mon agence d’assurance ?

Maintenant que vous avez en tête des prévisions financières bien calibrées, vous allez facilement pouvoir détailler votre business plan. Vous savez déjà combien vous devez générer de chiffre d’affaires pour couvrir vos frais et vous verser votre salaire d’entrepreneur.

Vous avez besoin de présenter votre projet de création d’entreprise pour convaincre les futurs investisseurs et partenaires.

Que cela soit pour créer un business plan pour votre nouveau projet d’agence d’assurance ou pour reprendre une société déjà sur le marché, votre modèle va être le suivant :

6 parties détaillant le projet, synthétisant puis entrant dans le détail de l’étude de marché, des opérations et stratégies au cours de la 1re année, les équipes et toute la partie concrète des chiffres.

Votre plan budgétaire s’insérera au cours des six parties que nous vous détaillons ici :

- Page de garde avec : Nom de la société pour votre agence d’assurance. Pitch de présentation du projet d’entreprise.

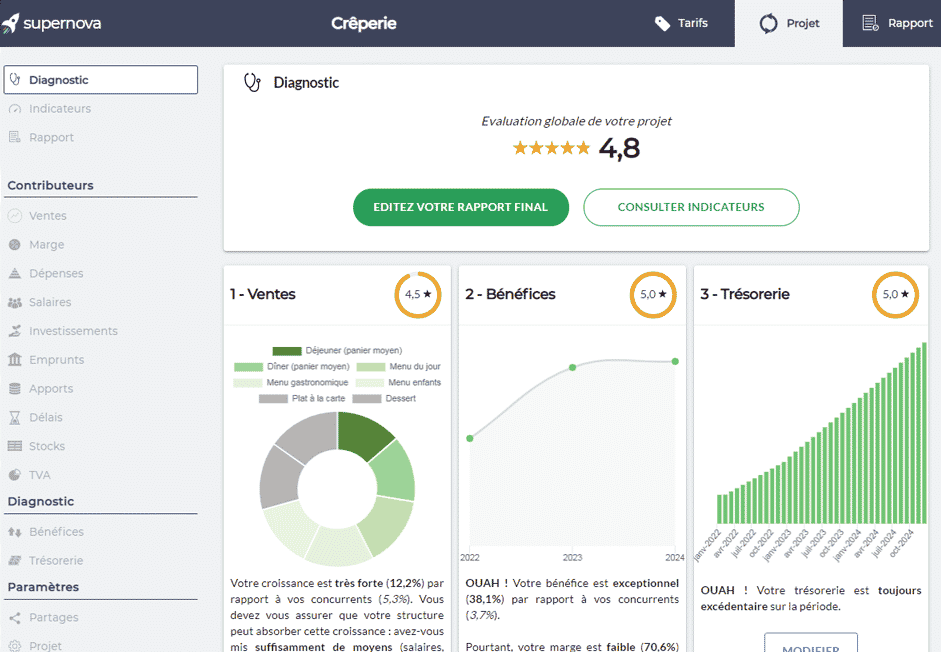

- La synthèse qui résume le besoin auquel vous allez répondre avec votre idée, la solution que vous allez apporter, la clientèle cible et les chiffres clés (chiffre d’affaires, croissance moyenne, taux de profit…).

- Le marché qui détaillera toute l’étude du marché (vos clients potentiels, les entreprises concurrentes) et surtout qui explique pourquoi vous et pas un autre agent.

- Les opérations : tout ce que vous avez déjà mis en œuvre et comptez faire pour développer vos affaires. Votre stratégie d’entreprise, marketing ou administratif et les prévisions financières de la 1re année.

- Vous présenterez ensuite l’équipe avec le ou les fondateurs de l’agence, leur rôle et bien entendu les éventuels collaborateurs avec compétences et missions : service clientèle, service marketing, service entreprises…

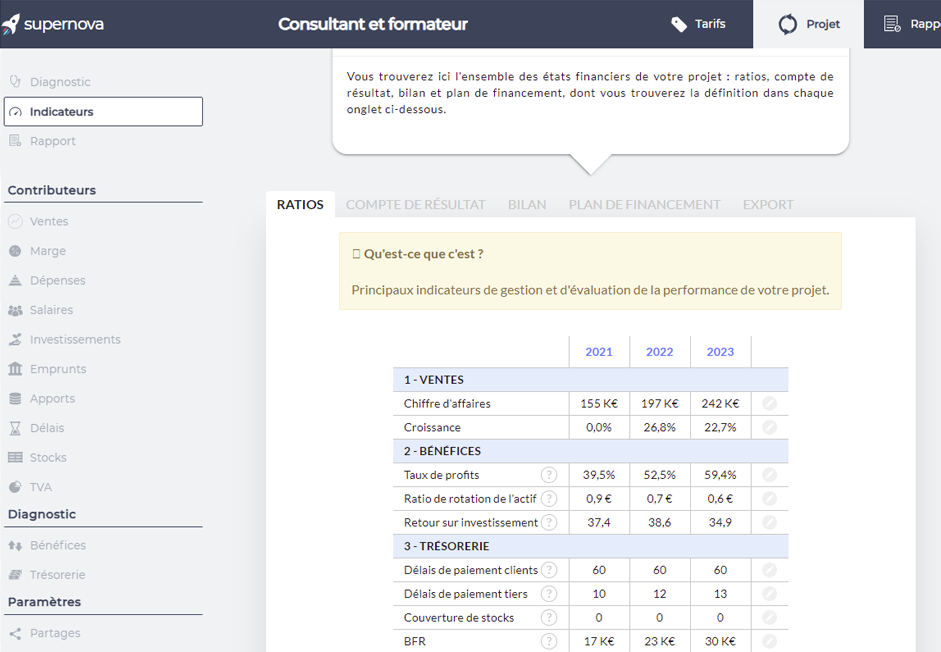

- Enfin les finances où vous dresserez le compte de résultat prévisionnel, les indicateurs prévisionnels (croissance, vos besoins en fonds de roulement, etc.), le bilan prévisionnel pour déterminer si votre affaire est durable et enfin le plan de trésorerie avec son plan de financement et les mouvements bancaires.